A FUP e sua assessoria jurídica tem feito um árduo trabalho para impedir que a nossa AMS seja transferida para a APS – Associação Petrobrás de Saúde.

Recentemente conseguimos a concessão de uma liminar na Justiça Federal de Brasília- DF que barraria essa transferência, mas que foi derrubada logo em seguida.

Apesar disso, cabe recurso, além de outras iniciativas jurídicas e administrativas que estão em curso.

Para falar sobre essa grande disputa judicial, convidamos o Doutor Celson OIiveira, assessor jurídico da FUP e Rafael Crespo, diretor do Sindipetro Norte Fluminense e representante da FUP na Comissão da AMS.

Para assistir o programa Seguridade e Cidadania, basta clicar nos seguintes endereços:

A Diretoria de Apoio Assistencial da APA-FAPES/BNDES convida para o Ampliando Horizontes Virtual, no dia 29 de abril (5ª feira) das 15h às 16h30, pela Plataforma Zoom.

Palestrante: Psicóloga Eliane Rogério

Tema: “O Casamento da autoestima”

Transformando seus relacionamentos e gerando mais leveza e positividade para viver melhor sua sexualidade e realizar seus objetivos e viver com mais vitalidade.

Confirmar presença entrando em contato com a assistente social da APA, Norma Elisa, pelo email [email protected].

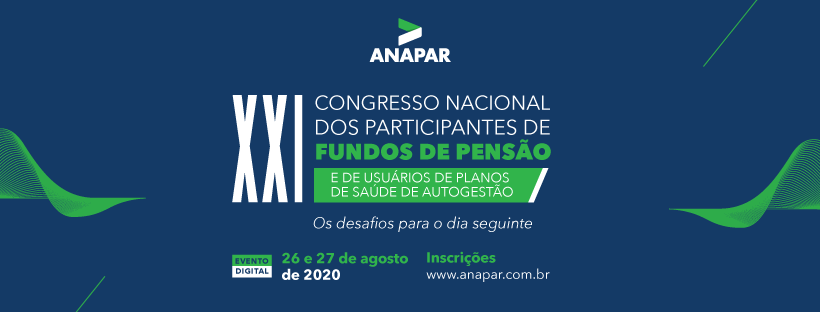

A pandemia do novo coronavírus obrigou a Anapar a transferir o 21º Congresso Nacional de Participantes de Fundos de Pensão e de Usuários de Planos de Saúde de Autogestão de maio para agosto. A necessidade de evitar aglomerações e a preocupação com deslocamentos exigiu nova mudança: ainda ocorrerá em agosto, porém no formato digital. O congresso ocorrerá nos dias 26 e 27 de agosto, pela plataforma Zoom. As inscrições já podem ser feitas.

Com o tema “Os desafios para o dia seguinte”, o 21º Congresso terá como convidados o professor Ladislau Dowbor e o sociólogo Clemente Ganz, que falarão sobre as distorções do capitalismo atual e sobre os reflexos da pandemia no mercado de trabalho e na renda dos trabalhadores, respectivamente; dos médicos sanitaristas Gonzalo Vecina Neto e Lígia Bahia, sobre saúde pública, planos de autogestão e capacidade do SUS para enfrentar urgências sanitárias, como a do coronavírus; os economistas José Roberto Ferreira e Luciano Coutinho, o deputado federal Christino Áureo (PP-RJ), o diretor de Investimentos da Previ, Marcelo Wagner, o superintendente da Previc, Lúcio Rodrigues Capelletto, e o presidente da Anfip, Décio Bruno Lopes, que tratarão de temas específicos da previdência complementar fechada.

O 21º Congresso Nacional dos Participantes de Fundos de Pensão e de Usuários de Planos de Saúde de Autogestão tem patrocínio da Fenae, da Celos, da Contraf-CUT, da Fenapas, do Sindicato dos Bancários do DF e do Sindieletro de MG.

Um carinho em forma de música, assim pensamos no encontro musical “InfinIDADE, o amor de avós”.

Há uma INFINIDADE de coisas boas na relação avós-netos. É uma relação que nos transporta a necessidade permanente de estar próximo, de ouvir estórias, de almoçar juntos aos domingos, de sentir que somos amados na nossa verdadeira essência. É tudo isto que aumenta a esperança na vida.

Vivemos um momento especialmente delicado, estamos todos em risco provocado pelo CONVID-19 e são os nossos idosos um dos mais frágeis em vários aspectos. O musical é um projeto colaborativo, uma forma voluntária de reinventar e possibilitar o encontro entre avós e netos, entre os jovens e os mais velhos e entre corações. Uma forma de expressar a compaixão humana.

Unidos pela amor e arte,crianças brasileiras, com o talento da musicalidade, farão uma declaração de amor à todos os avós. Darão um abraço cantado, afinal, a distância física foi imposta por uma crise sanitária e não por nós. O afeto que nos use, o carinho INFINITO que os nossos avós têm por nós e nós por eles são maiores e transpõem qualquer distância.

Um show gravado com lindas canções brasileiras num repertório especialmente escolhida para homenagear e agradecer aos sábios avôs e avós do mundo e, em especial, os do Brasil.

O encontro musical pretende ainda fomentar a mobilização social na medida em que, assim como as crianças cantoras, todos podem participar de forma voluntária na divulgação do musical e oferecendo aos idosos como um presente seu. A roteirização gira em torno do vinculo afetivo entre os netos e avós e a esperança de dias melhores.

O encontro musical “InfinIDADE, o amor de avós” tem como propósitos:

Para os idosos – promover o conforto emocional aos idosos;

Para as crianças – estimular criança e jovens a compreenderem a importância de estarem próximos aos mais velhos, mesmo após a pandemia;

Todos – promover o gosto pela arte, especialmente pelas músicas brasileiras;

Para as empresas – promover a cidadania corporativa oferecendo a possibilidade de participação em uma ação social

Como as ações do Governo e os comportamentos dos Agentes e Consumidores estão impactando as relações comerciais no Mercado Livre de energia elétrica?

Quais são as expectativas, desafios e oportunidades na volta a “nova” normalidade.

VISÃO GERAL DO SETOR ELÉTRICO – A cadeia de produção GTDC – Os ambientes: Institucional e de Mercado

OS IMPACTOS DA PANDEMIA NO SETOR ELÉTRICO – As ações do Governo Federal (MME) e o Regulador Setorial (ANEEL); – O comportamento dos Agentes Setoriais (Geradores e Comercializadores) e dos Consumidores (Livres e Especiais).

A VOLTA À “NOVA” NORMALIDADE NO SETOR ELÉTRICO – Expectativas de mudanças no comportamento dos Agentes e Consumidores. – Cenários de desafios e oportunidades na “nova” normalidade.